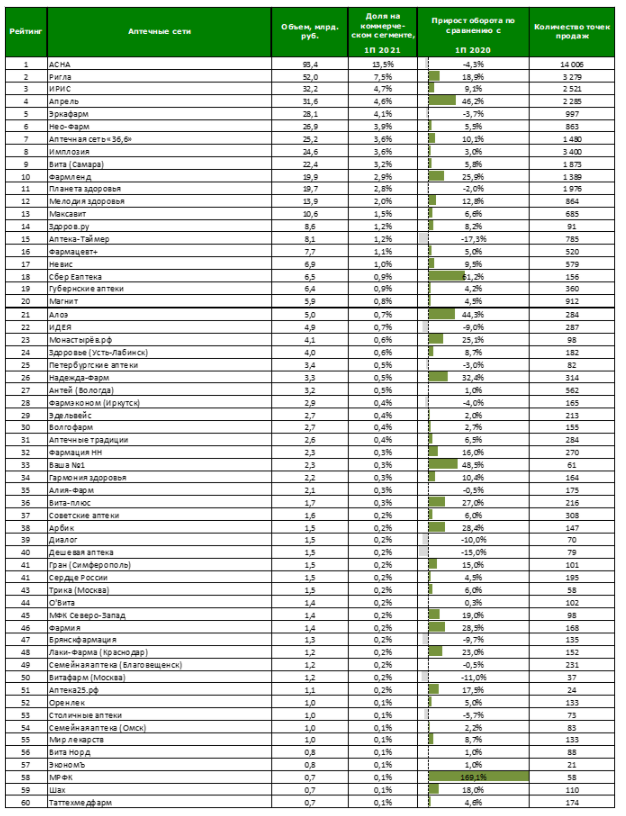

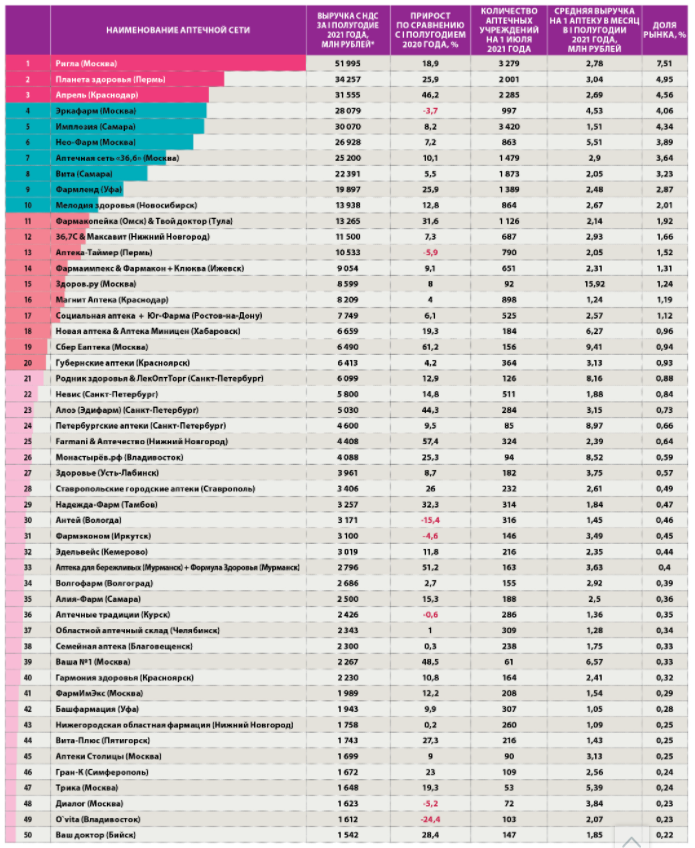

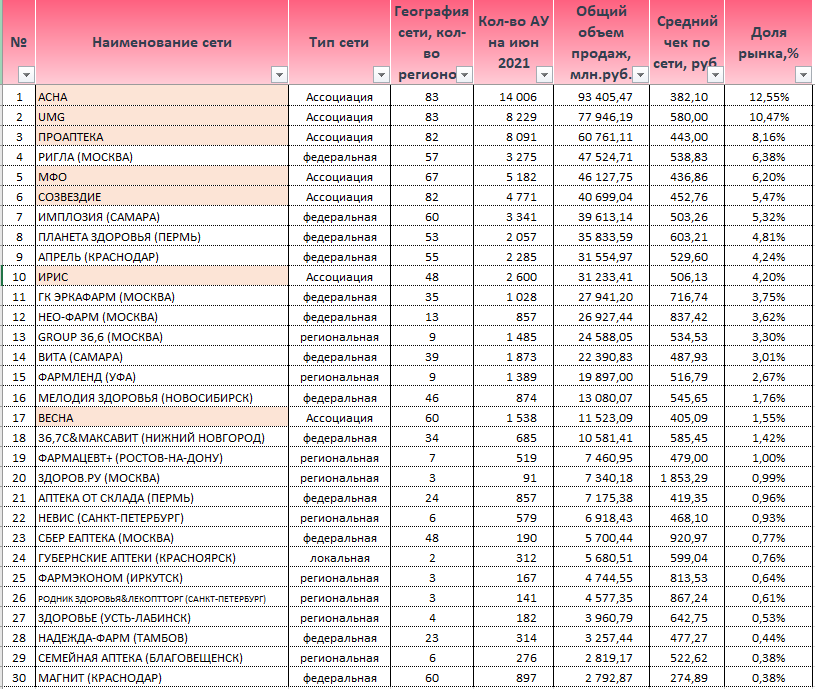

Рейтинг аптечных сетей по итогам 1 полугодия 2021 года

Две трети объема фармацевтического рынка России сосредоточенно в рознице. Но как эта розница устроена - всякий раз приходится разбираться заново. Ковидная пандемия, резкое развитие онлайна выход на фармацевтический рынок непрофильных игроков – случившиеся за последний год события ощутимо перекроили ландшафт отрасли.

Представляем сводку ТОПовых российских аналитических агентств по итогам 1 полугодия 2021 года. По предоставленным данным, объём аптечных продаж за январь-июнь 2021 года совокупно составил 692 млрд. руб., что оказалось ожидаемо ниже аналогичного периода за 2020 год. Фармритейлеры, которым год назад на фоне локдауна удалось увеличить выручку, начали ее терять. Однако, положительная динамика присутствует. В мае-июне показатели стали расти. Совокупно ТОП-20 аптечных сетей выросли на 7,5%.

Положительные показатели за 1 полугодие 2021 года обеспечили крупные игроки отрасли. Средняя розница и небольшие аптеки объединяются между собой в союзы или вступают в уже существующие ассоциации для возможности заключения крупных контрактов с фармпроизводителями и дистрибуторами.

Теперь о волнующем весь фармацевтический рынок, онлайн направлении. По итогам 1 полугодия доля лекарств, заказанных в интернете, составила 8,3% (аналогичный показатель в 1 полугодии 2020 года был на уроне 6,2%). В первом полугодии 2021 года eCom сегмент демонстрирует положительную динамику – прирост свыше 32% за январь-июнь 2021 год. На маркетплейсы приходится около 70% продаж, остальные 30% совершаются через собственные сайты аптечных сетей. Активно развиваются пока еще нефармацевтические игроки, такие как Яндекс, Вайлдберис, Озон. Пророчить уход бОльшей части аптечного ритейла в онлайн опрометчиво, однако направление активно и успешно развивается, а споры, что для отрасли лучше: еще не изученное новое или стабильное старое – не утихают.

Еще одна основополагающая тенденция – рост ассоциативных форматов. Нестабильные условия для независимого ритейла и относительно небольшой фармацевтической розницы дали толчок к развитию объединений. Отмена налоговых льгот, давление со стороны дистрибьюторов, стремительно резвившиеся онлайн игроки – в таких обстоятельствах попытка примкнуть к глобальному проекту – выступает самым логичным решением с наименьшими затратами и возможностью дальнейшего развития. В целом, фокус ассоциаций переключился с гонки за количеством подключенных аптечных точек на разработку механизмов повышения комфортности, простоты сотрудничества и наработке инструментов по повышению прибыли для сетей-партнеров. Рынок почти полностью поделили между собой лидеры. В отличие от динамичной ситуации в рейтинге аптечных сетей, ассоциации стабильно развиваются, с удержанием лидерами пьедестала почета.

.png)

Рейтинг DSM Group https://dsm.ru/news/1943

Рейтинг RNC Pharma https://rncph.ru/news/31_08_2021

Рейтинг Vademecum https://vademec.ru/article/bublichnaya_oferta-_kak_vstrechaet_moskva_geroev_reytinga_-top200_aptechnykh_setey_rossii/

.png)

https://www.iqvia.com/ (табличные данные предоставлены лично)

https://alpharm.ru/ (табличные данные предоставлены лично)