Аптечные ассоциации и объединения в рейтинге 2018 года

Аналитическое агентство RNC Pharma представила рейтинг аптечных сетей по итогам 2018 года.

В 2017 одной из центральных тем для российского фармритейла стоял вопрос разрешения продажи ЛП в нефармацевтической рознице, который ставил под угрозу оборот аптечных сетей. Позже ситуация разрядилась и данная тема вышла из фокуса внимания отрасли. Угроза со стороны нефармацевтической розницы трансформировалась и сегодня ей являются аптечные проекты сетей розничной торговли X5 Retail Group и «Магнит».

На протяжении нескольких лет перед игроками фармацевтического рынка остро стоят вопросы ценообразования, прогнозы онлайн продаж медикаментов, маркировки.

Кроме того, 2018 год для всей фармацевтической отрасли был крайне непростым. Денежный объём рынка стагнировал, рублёвая динамика не превышала 2,2%, а натуральные показатели скатились в ощутимый минус, здесь -3,2%.

Все эти обстоятельства продолжали и продолжают поддерживать благоприятные условия для укрупнения игроков рынка – на протяжении всего года появлялись сведения о покупках федеральными сетями локальных игроков разного уровня значимости.

Топ 20 аптечных сетей, по версии RNC Pharma консолидирует уже 42% рынка. Если в рейтинге учитывать ассоциации, то топ 300 аптечных сетей консолидируют 90% рынка.

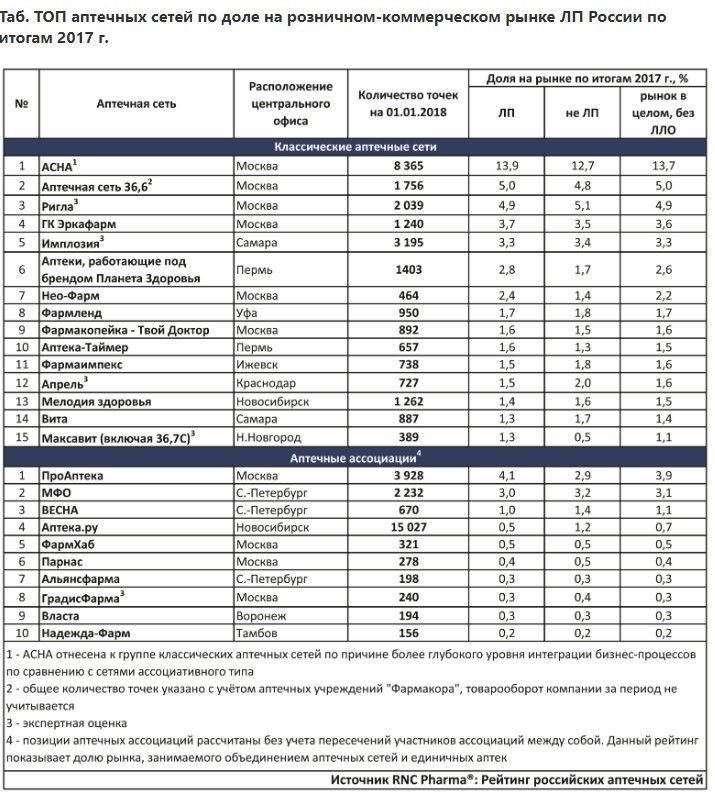

Аптечные объединения приобретают все более разнообразные формы и разрастаются. Рейтинговые компании за 2018 год научились более внимательно их классифицировать. Если в рейтинге за 2017 год все организации ассоциативного типа отнесены к разделу «Аптечные ассоциации» (табл. 1), то в рейтинге за 2018 год ассоциативные структуры уже разделены на 3 вида – «Аптечные сети смешанного типа», «аптечные ассоциации и интернет-проекты для аптек» и «сервисы дистанционного заказа» (табл. 2). Как бы не учитывали рейтинговые агентства ассоциативные аптечные структуры Медико-фармацевтическое объединение всегда занимает у них первые строки рейтинга.

Ради справедливости и внесения некоторой ясности стоит пояснить какие бывают виды аптечных ассоциаций при взгляде «изнутри» этого сложившегося рынка ассоциаций. Так, логичнее всего разделить их по 2 параметрам: авторитарные-лояльные аптечные ассоциации и независимые-зависимые от крупного формацевтического бизнеса аптечные объединения. Ниже представлена данная информация в табличном виде.

|

|

Авторитарные |

Лояльные |

|

Зависимые от крупного фармбизнеса |

Партнер (сеть аптек "Мелодия здоровья", катрен) |

Проаптека (сеть аптек ригла, протек) |

|

Имплозия (сеть аптек "Имплозия") |

Созвездие (сеть аптек "Пульс", Пульс) |

|

|

Независимые |

АСНА |

МФО |

|

ВЕСНА |

||

|

Фармхаб |

||

|

Альянсфарма |

||

|

другие |

При правильной классификации объединений становятся понятными и различия в их подходе к сотрудничеству с сетями – у одних ассоциаций сети-партнеры – это основной бизнес, которому они уделяют все свое внимание, для других – это некоего рода подспорье для развития основного бизнеса.

Рейтинг за 2018 год однозначно свидетельствует о желании дистрибьюторов и крупных аптечных сетей получить дополнительный доход как финансового характера, так и информационного в виде ассоциативной структуры, смежной с основной своей деятельностью. Можно наблюдать, как в течение года небольшие ассоциации остаются позади новообразованных ассоциативных структур, принадлежащих крупным игрокам фармацевтического бизнеса.

Что касается нас, то несмотря на всю остроту конкурентной борьбы, МФО показывает стабильность своего развития и не теряет позиций в рейтинге. В 2017 году доля рынка составляла 3,1%, а в 2018 возросла до 3,8%. Это результат продуктивной работы и роста объединения в количественном и качественном выражении.

Источник: http://rncph.ru/news/22_02_2018

Источник: http://rncph.ru/news/12_03_2019